Apakah Harga Pemindahan?

Berikut adalah terjemahan teks anda ke dalam Bahasa Melayu:

Apakah itu Harga Pemindahan (Transfer Pricing)?

Harga Pemindahan (Transfer Pricing, TP) ialah satu konsep percukaian di mana syarikat-syarikat yang beroperasi di dalam satu kumpulan (juga dikenali sebagai transaksi terkawal) dikehendaki menjalankan urus niaga antara satu sama lain pada harga pasaran (juga dikenali sebagai urusan pada harga pasaran terbuka atau arm’s length). Ringkasnya, urus niaga tersebut perlu dilakukan seolah-olah ia dijalankan dengan pihak bebas dalam keadaan ekonomi yang serupa.

Peraturan yang mengawal Harga Pemindahan adalah:

-

Peraturan Cukai Pendapatan (Harga Pemindahan) 2023 [P.U. (A) 165/2023]; dan

-

Seksyen 140A, Akta Cukai Pendapatan 1967.

Apakah itu Transaksi Terkawal?

Seseorang individu atau syarikat yang menjalankan transaksi dengan pihak yang mempunyai kaitan (secara langsung atau tidak langsung terlibat dalam pengurusan, kawalan atau modal syarikat lain) bagi pemerolehan atau pembekalan harta atau perkhidmatan termasuk bantuan kewangan, di mana sekurang-kurangnya salah satu pihak boleh dikenakan cukai di Malaysia.

Transaksi dengan pihak berkaitan merujuk kepada urus niaga antara:

![]()

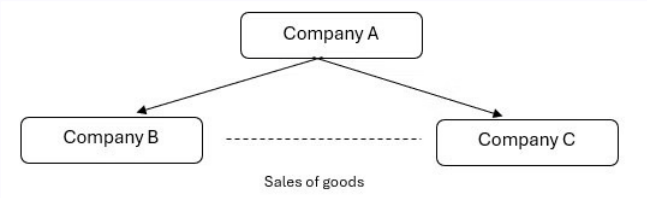

Contoh Kawalan dan Hubungan Berkaitan di Malaysia

Contoh 1:

Syarikat A mengawal Syarikat B dan Syarikat C melalui pemilikan saham. Maka, Syarikat B dan C adalah syarikat berkaitan. Oleh itu, undang-undang harga pemindahan terpakai ke atas transaksi antara kedua-dua syarikat tersebut.

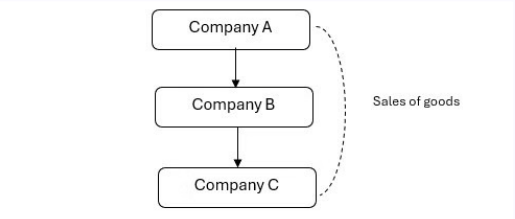

Contoh 2:

Syarikat A mengawal Syarikat B, dan Syarikat B pula mengawal Syarikat C. Maka, Syarikat A mengawal Syarikat C secara tidak langsung, dan undang-undang harga pemindahan terpakai terhadap transaksi antara mereka.

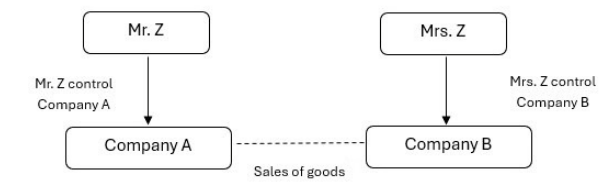

Contoh 3:

Transaksi antara Syarikat A dan Syarikat B dianggap sebagai transaksi terkawal disebabkan hubungan antara Encik Z dan Puan Z sebagai suami isteri.

Keperluan Harga Pemindahan

Seseorang individu atau syarikat yang terlibat dalam transaksi terkawal perlu menyediakan Dokumentasi Harga Pemindahan Serentak (Contemporaneous Transfer Pricing Documentation – CTPD).

Penyediaan CTPD penuh diwajibkan sekiranya memenuhi mana-mana syarat berikut:

-

Jumlah pendapatan kasar melebihi RM30 juta dan terlibat dalam transaksi terkawal rentas sempadan sebanyak RM10 juta atau lebih setahun; atau

-

Menerima atau memberi bantuan kewangan terkawal melebihi RM50 juta setahun; atau

-

Merupakan syarikat Cawangan Tetap (Permanent Establishment – PE).

Rujuk perenggan 1.7, Garis Panduan Harga Pemindahan Malaysia 2024 (halaman 5) untuk contoh situasi.

Pengecualian Penyediaan CTPD (Penyediaan Penuh atau Minimum Secara Pilihan)

Menurut perenggan 1.5, Garis Panduan Harga Pemindahan Malaysia 2024, pihak berikut tidak diwajibkan menyediakan CTPD:

-

Individu yang tidak menjalankan perniagaan; atau

-

Individu yang menjalankan perniagaan (termasuk perkongsian) tetapi hanya terlibat dalam transaksi terkawal dalam negara sahaja; atau

-

Individu/syarikat yang jumlah keseluruhan transaksi terkawal tidak melebihi RM1 juta; atau

-

Pihak yang hanya menjalankan transaksi terkawal dalam negara dengan pihak lain, dan kedua-dua pihak:

-

Tidak menikmati insentif cukai;

-

Dikenakan cukai pada kadar yang sama;

-

Tidak mengalami kerugian untuk dua tahun berturut-turut sebelum transaksi terkawal tersebut.

-

Nota: Walaupun dikecualikan, pihak ini masih wajib mematuhi prinsip harga pasaran terbuka dan perlu menyimpan dokumen sokongan yang berkaitan bagi membuktikan pematuhan prinsip tersebut.

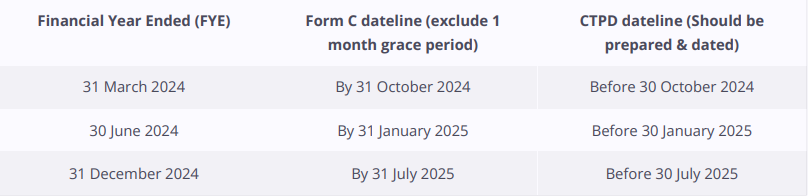

Garis Masa Dokumentasi Harga Pemindahan

-

CTPD tidak perlu dikemukakan bersama Borang C (Borang Nyata Cukai Pendapatan).

-

CTPD perlu diserahkan dalam masa 14 hari selepas permintaan dibuat oleh Lembaga Hasil Dalam Negeri Malaysia (LHDNM).

-

CTPD mesti disediakan sebelum tarikh akhir pemfailan borang cukai atau sebelum tarikh penyerahan Borang C bagi tahun asas.

Penalti Berkaitan Harga Pemindahan

a) Gagal mengemukakan CTPD dalam 14 hari selepas diminta oleh LHDNM (Seksyen 113B, Akta Cukai Pendapatan 1967):

-

Penalti antara RM20,000 hingga RM100,000 atau penjara tidak melebihi 6 bulan, atau kedua-duanya;

-

Diperintahkan untuk mengemukakan CTPD dalam 30 hari atau dalam tempoh yang ditetapkan oleh Mahkamah.

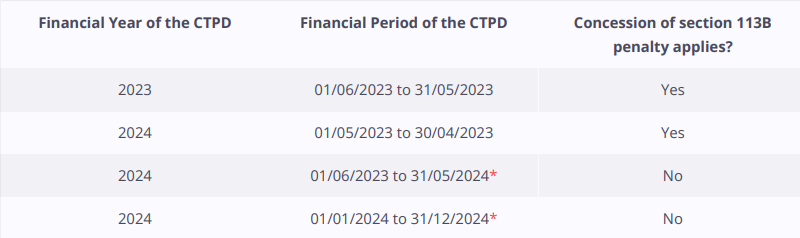

Kelonggaran penalti diberikan bagi pembayar cukai yang mempunyai tempoh perakaunan bermula sebelum 29 Mei 2023.

Nota: Tiada kelonggaran diberikan bagi tahun kewangan yang berakhir pada 31 Mei 2024 dan seterusnya.

b) Pelarasan harga pemindahan oleh LHDNM (Seksyen 140A(3C)):

-

Surcharge sehingga 5% dikenakan atas amaun pelarasan TP, tanpa mengira sama ada terdapat cukai tambahan dikenakan atau tidak.

Nota: Caj ini dikenakan ke atas jumlah pelarasan harga pemindahan, bukan atas cukai tambahan.

Untuk maklumat lanjut, sila lawati laman rasmi: Transfer Pricing – LHDN Malaysia

Soalan Lazim (FAQ)

Transfer pricing (TP) ialah apabila syarikat di dalam kumpulan yang sama — seperti syarikat induk & subsidiari atau syarikat berkaitan — melakukan transaksi antara satu sama lain (jualan barang, perkhidmatan, bantuan kewangan), tetapi harga transaksi mesti ditetapkan seolah-olah berurusan dengan pihak ketiga yang bebas (harga pasaran atau “arm’s-length”).

Transaksi antara individu atau entiti yang berkaitan (secara langsung atau tidak langsung melalui kawalan, pegangan saham, modal atau pengurusan) — termasuk pembekalan atau pemerolehan aset, perkhidmatan atau bantuan kewangan — dianggap sebagai “transaksi terkawal,” dan tertakluk kepada peraturan TP.

Syarikat mesti menyediakan “contemporaneous transfer pricing documentation (CTPD)” jika memenuhi ambang tertentu — contohnya, pendapatan kasar melebihi RM 30 juta + transaksi terkawal rentas sempadan ≥ RM 10 juta setahun; atau bantuan kewangan terkawal melebihi RM 50 juta; atau syarikat tersebut merupakan ‘permanent establishment’ (PE).

Jika diminta oleh LHDN (IRBM) dan syarikat gagal mengemukakan CTPD dalam masa 14 hari: denda antara RM 20,000 hingga RM 100,000, atau penjara sehingga 6 bulan, atau kedua-duanya. Selain itu, jika LHDN membuat pelarasan kerana harga tidak patuh prinsip arm’s-length, caj tambahan sehingga 5% mungkin dikenakan.

Feb 20,2025