什么是转让定价?

以下是您提供的有关马来西亚转让定价(Transfer Pricing)的内容翻译成中文:

什么是转让定价?

转让定价(Transfer Pricing, TP)是一项税务概念,指在一个集团内部运营的公司(称为“关联交易”)之间的交易,必须按照市场价格(也称为“独立交易原则”)进行。简而言之,这些交易应当如同在相似经济条件下与独立第三方进行交易一样。

规范转让定价的法律包括《所得税(转让定价)规则2023》[P.U. (A) 165/2023] 以及《1967年所得税法》第140A条。

什么是关联交易(Controlled Transactions)?

当一个人或公司与另一位与其有关系的人或公司(直接或间接参与另一家公司的管理、控制或资本)进行财产或服务(包括金融援助)的取得或供应交易时,且其中至少一方在马来西亚应纳税或可被征税,即为“关联交易”。

与关联方的交易包括以下情况:

![]()

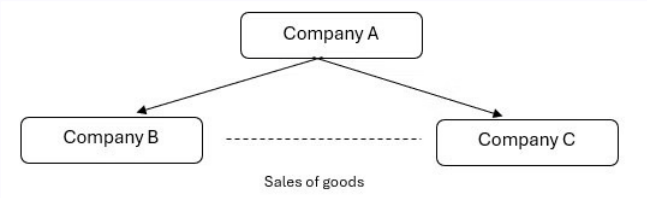

马来西亚控制与关联关系的例子

例子1:

A公司通过持股控制B公司和C公司,因此B公司和C公司是A公司的关联公司。故此,转让定价法适用于B与C之间的交易。

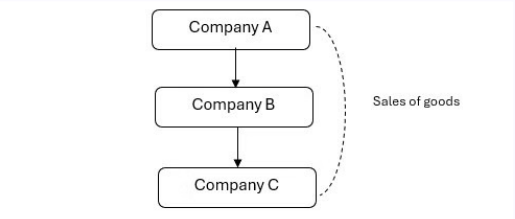

例子2:

A公司控制B公司,而B公司又控制C公司。因此,A公司间接控制C公司,因此A与C之间的交易适用于转让定价法。

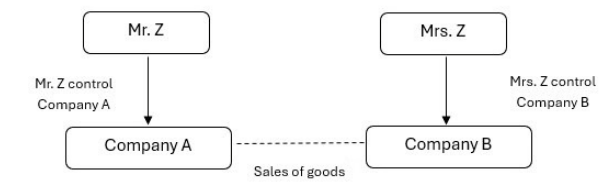

例子3:

A公司与B公司之间的交易由于Z先生与Z太太是夫妻关系,因此也被视为关联交易。

转让定价要求

参与关联交易的个人或公司需准备同期转让定价文档(Contemporaneous Transfer Pricing Documentation, CTPD)。若满足以下任何一项条件,则必须准备完整的CTPD:

-

总收入超过3,000万令吉,且涉及年度跨境关联交易金额为1,000万令吉或以上;或

-

每年提供/接受金额超过5,000万令吉的金融援助;或

-

属于常设机构(Permanent Establishment, PE)。

请参阅《马来西亚转让定价指南2024》第1.7段(第5页)中的例子以了解详细情境。

豁免准备CTPD(可选择准备完整或最低要求CTPD)

根据《马来西亚转让定价指南2024》第1.5段,以下个人或公司无须准备CTPD:

-

不从事商业活动的个人;或

-

只从事本地关联交易的个人或合伙企业;或

-

进行总额不超过100万令吉的关联交易的纳税人;或

-

仅与另一方进行本地关联交易,且双方同时满足以下条件:

-

不享有税收优惠;

-

按相同税率纳税;

-

在关联交易前连续两年未出现亏损。

-

注意:即使获得豁免,也必须遵循独立交易原则,并保留相关文件以证明定价符合该原则。

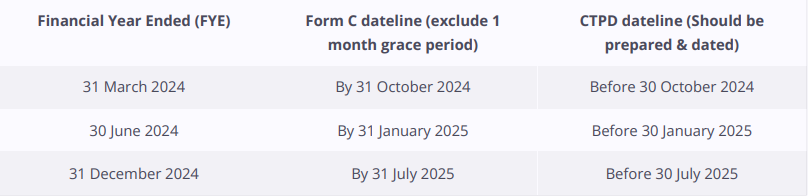

转让定价文档准备时间

-

CTPD不需与C表格(所得税申报表)一同提交。

-

需在接获马来西亚内陆税收局(IRBM)要求后的14天内提交。

-

必须在报税截止日期前,或在提交C表格前准备完成。

转让定价的罚则

a) 未在14天内提交CTPD(违反《所得税法1967》第113B条):

-

罚款2万至10万令吉或监禁不超过6个月或两者兼施;

-

必须在法院指定时间内或30天内提交CTPD。

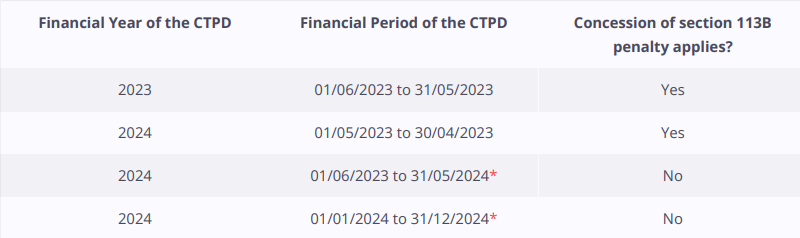

说明:对于会计期间在2023年5月29日之前开始的纳税人,可获得罚款减免优惠。

注意:2024年5月31日财年结束的公司将不再享有上述豁免。

b) 马来西亚内陆税收局根据第140A(3C)条所做出的转让定价调整:

-

对调整金额征收最多5%的附加费,不论是否因此需补缴税款。

注意:附加费是基于转让定价调整金额征收,而非根据补缴税额计算。

如需更多信息,请访问官方网站:LHDN Malaysia 转让定价专页

常见问题(FAQ)

移转定价(TP)是指同一集团内的公司(例如母公司与子公司、关联公司)之间进行交易(销售商品、服务或金融援助),这些交易的价格必须按照独立第三方的市场价格(即“独立交易原则”)来制定。

凡是关联或受控制关系的个人或实体之间(直接或间接通过控制权、股权、资本或管理相关)进行的交易,包括供应或取得财产、服务或金融援助,都属于“受控交易”,因此必须遵守移转定价规则。

若符合以下门槛,就必须准备完整的“同期移转定价文件(CTPD)”:例如,年收入超过 3,000 万令吉,且跨境受控交易达 1,000 万令吉或以上;或受控金融援助超过 5,000 万令吉;或公司是常设机构(PE)。

若税务局(马来西亚内陆税收局 IRBM)要求提交 CTPD,而公司未在 14 天内提供,将面对 20,000 至 100,000 令吉的罚款,或最高 6 个月监禁,或两者兼施。此外,若 IRBM 进行非独立交易价格调整,可能会征收高达 5% 的附加费。

Feb 20,2025